-

好会计财务软件全国服务咨询_残保金计算公式和残保金会计分录

什么是残保金?残保金是如何计算缴纳的?残保金该如何入账?企业必须缴纳申报残保金吗?什么是残保金?

残保金,又称残疾人就业保障金,这笔资金是国家为残疾人就业提供保障的一笔专项资金。

残保金由谁来缴纳?

残保金由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位(以下简称“用人单位”)缴纳的资金。

国家规定,用人单位安排残疾人就业达不到本单位在职职工总人数的1.5%比例(各地区会有差异,例如四川省为1.6%)的,应当缴纳残保金。

如:公司有100位员工,就需要安排1.6位残疾人员工,如果达不到这个比例,就需要缴纳残保金。

用人单位安排残疾人就业是指哪些残疾人?

《残疾人就业条例》所称残疾人就业,是指符合法定就业年龄有就业要求的残疾人从事有报酬的劳动。

《残疾人就业保障金征收使用管理办法》(财税〔2015〕72号)所称残疾人:

残疾人就业保障金会计核算:

1、计提残保金时:

借:管理费用-残疾人就业保障金

贷:其他应交款-残保金

2、实际缴纳时:

借:其他应交款-残保金

贷:银行存款

残保金计算公式方法

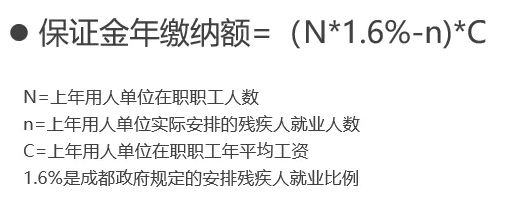

残疾人就业保障金年缴纳额=(上年用人单位在职职工人数×当地规定的比例-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资。

以成都举例,成都政府规定的安排残疾人就业比例为1.6%,故:

残疾人就业保障金计算案例:

某公司2020年1-6月每月职工人数200人,7-12月每月职工人数201人,全年工资总额2000万元,当地年平均工资为8万元。2020年8月1日安排一名1级残疾人就业。

年平均人数=(200*6+201*6)/12=201(人)(四舍五入取整数)

年平均工资=20000000/201=99502.49(元)

安排残疾人数=2*5/12=0.83(人)

应缴纳残保金=(201*1.5%-0.83)*99502.49=217412.94 (元)

征收比例是由各地税务机关设置的,具体详询需要询问当地主管税务机关。

上一篇:好会计财务管理中的银行承兑汇票和银行汇票的区别声明:网站文章均来源于网络,如有侵权,请联系本站删除